cautare

Rezultatele 1 - 25 din 26 pentru "credite pentru locuinte"

Apetitul românilor pentru credite revine. Specialiștii estimează pentru acest an scăderea dobânzilor și scumpirea locuințelor7 feb 2024

Apetitul românilor pentru credite revine. Specialiștii estimează pentru acest an scăderea dobânzilor și scumpirea locuințelor7 feb 2024Volumul creditelor ipotecare în lei acordate de bănci s-a dublat în ultimele trei luni din 2023, raportat la situația înregistrată în perioada similară din 2022, și a depășit 10 miliarde de lei, potrivit celor mai noi date publicate de Banca Națională a României, citate într-un comunicat al unei companii imobiliare.

Vânzările de locuințe din SUA cad la minimul ultimelor 3 decenii23 ian 2024

Vânzările de locuințe din SUA cad la minimul ultimelor 3 decenii23 ian 2024Vânzările de locuințe din SUA au scăzut anul trecut la cel mai redus nivel din ultimele aproape trei decenii, după ce dobânzile mari la creditele ipotecare și ofera mică au îndepărtat cumpărătorii, potrivit datelor preliminare.

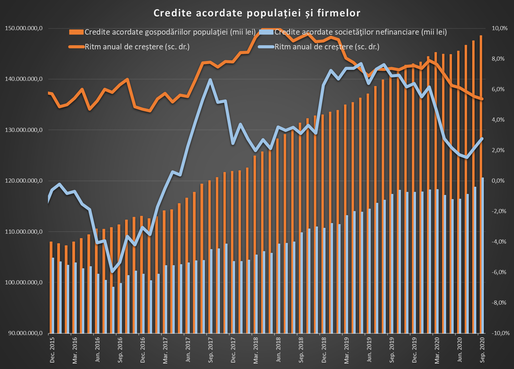

GRAFICE Producția de credite gâfâie. Populația începe să se ferească19 ian 2023

GRAFICE Producția de credite gâfâie. Populația începe să se ferească19 ian 2023Creditarea în lei s-a răcit accelerat în toamna anului trecut, pe măsură ce dobânzile cerute de bănci la împrumuturi au scăzut, după înăsprirea politicii monetare. În termeni reali, producția de noi credite în lei e în scădere de patru luni și a ajuns la două cifre. În cazul firmelor, împrumuturile mai mici în lei au fost compensate cu finanțare mai multă în euro.

GRAFIC Locuințele devin tot mai greu accesibile românilor. O parte din cerere a devenit nebancabilă. În schimb, casele de lux sunt vândute cu banii jos5 sep 2022

GRAFIC Locuințele devin tot mai greu accesibile românilor. O parte din cerere a devenit nebancabilă. În schimb, casele de lux sunt vândute cu banii jos5 sep 2022Numărul tranzacțiilor de apartamente și case a început să scadă începând cu primăvara acestui an, pe fondul costurilor mari cu energia, scumpirii materialelor de construcții și a combustibililor, la care se adaugă și creșterea costurilor asociate creditelor ipotecare

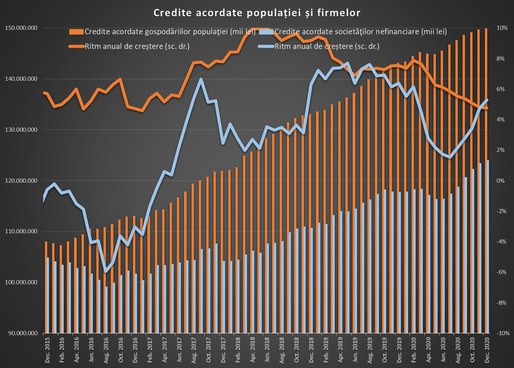

INFOGRAFICE Cum a mers creditarea în 2020. Scădere pe consum, creștere pe imobiliare și companii, dobânzi mai mici4 feb 2021

INFOGRAFICE Cum a mers creditarea în 2020. Scădere pe consum, creștere pe imobiliare și companii, dobânzi mai mici4 feb 2021Anul trecut n-a fost foarte bun pentru creditare, dar nici unul la fel de rău precum părea că va fi după contracția economică adâncă din primăvară cauzată de epidemie. Creditarea imobiliară s-a menținut la un nivel ridicat și a sfidat criza cu totul, în timp ce consumul s-a dus sub linie pentru prima dată în patru ani. Creditul pentru companii a stat pe creștere și, cu ajutorul garanțiilor de stat, a avut chiar un sfârșit de an foarte bun, totul pe un fond de ieftinire importantă a împrumuturilor.

INFOGRAFICE Creditele pentru firme au încetinit în noiembrie. Împrumuturile pentru consum scad a doua lună la rând, dar creditarea imobiliară accelerează28 dec 2020

INFOGRAFICE Creditele pentru firme au încetinit în noiembrie. Împrumuturile pentru consum scad a doua lună la rând, dar creditarea imobiliară accelerează28 dec 2020Creditarea populației și firmelor dă semne de încetinire pe finalul anului. Împrumuturile pentru companii sunt la a doua lună de decelerare după maximul atins în septembrie. Soldul creditului de consum e chiar în scădere, în timp ce împrumuturile pentru locuințe au mers în continuare bine, cu cea mai bună lună din acest an în noiembrie.

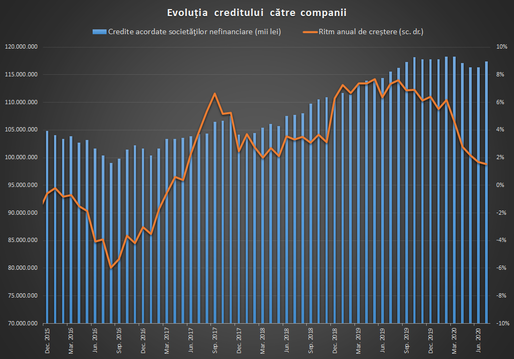

INFOGRAFICE Creditarea firmelor crește în septembrie cu cel mai mare volum din ultimii trei ani. Avans și pentru finanțarea populației. Soluțiile în criză pentru IMM în România vor fi anunțate la Videoconferința Profit.ro23 oct 2020

INFOGRAFICE Creditarea firmelor crește în septembrie cu cel mai mare volum din ultimii trei ani. Avans și pentru finanțarea populației. Soluțiile în criză pentru IMM în România vor fi anunțate la Videoconferința Profit.ro23 oct 2020Luna septembrie a adus o accelerare a creditării firmelor, cu cel mai mare pas lunar din ultimii trei ani. Și finanțarea persoanelor fizice a accelerat, în special ca urmare a cererii ridicate de împrumuturi ipotecare.

Creditarea s-a menținut la un nivel ridicat în august, mai ales pe segmentul companiilor1 oct 2020

Creditarea s-a menținut la un nivel ridicat în august, mai ales pe segmentul companiilor1 oct 2020Băncile au continuat să ofere un volum ridicat de împrumuturi noi și în ultima lună de vară, în special firmelor, unde creditele noi la opt luni de noi au fost peste nivelul de anul trecut. Doar creditarea de consum se menține sub valorile de anul trecut și pare segmentul cu cea mai lentă revenire după reculul cauzat de criza sanitară și economică din primăvară.

Topul județelelor cu cei mai mulți români care au vrut să își cumpere o locuință pe credit în pandemie. S-au cumpărat mai puține case, dar mai scumpe4 sep 2020

Topul județelelor cu cei mai mulți români care au vrut să își cumpere o locuință pe credit în pandemie. S-au cumpărat mai puține case, dar mai scumpe4 sep 2020Aproximativ 34.000 de români au încercat să se împrumute de la bancă pentru a-și cumpăra o locuință în primul semestru din acest an, cu circa 10% mai puțini decât în perioada similară a anului trecut, potrivit unei analize realizate de Profit.ro pe seama datelor extrase din Baza Imobiliară de Granații a Asociației Naționale a Evaluatorilor Autorizați din România (ANEVAR). Scăderea din trimestrul al doilea, cel mai afectat de pandemie, a fost de circa 33%. Totuși, valoarea medie a proprietăților vizate de achiziția prin credite a crescut cu peste 14% în perioada aprilie-iunie 2020.

INFOGRAFICE Revenire importantă a creditării în iulie. Cea mai mare creștere a împrumuturilor pentru companii din ultimul an26 aug 2020

INFOGRAFICE Revenire importantă a creditării în iulie. Cea mai mare creștere a împrumuturilor pentru companii din ultimul an26 aug 2020Creditarea a continuat redresarea în iulie după evoluția slabă din primăvară. Împrumuturile de consum au avut cea mai bună lună de la declanșarea pandemiei, însă de departe cea mai bună evoluție a fost în cazul împrumuturilor pentru companii, unde soldul a avansat cu circa 1 miliard de lei într-o lună.

INFOGRAFICE Starea de urgență a gripat creditarea în aprilie. Creditul în lei acordat populației - prima contracție lunară în peste 7 ani. Împrumuturile noi pentru consum - cel mai scăzut nivel din ultimii 5 ani4 iun 2020

INFOGRAFICE Starea de urgență a gripat creditarea în aprilie. Creditul în lei acordat populației - prima contracție lunară în peste 7 ani. Împrumuturile noi pentru consum - cel mai scăzut nivel din ultimii 5 ani4 iun 2020Creditarea de la bănci a încetinit pe toate fronturile în aprilie, lună aflată integral în starea de urgență. Creditul în lei acordat populației a înregistrat prima contracție lunară în peste 7 ani, în condițiile în care împrumuturile noi pentru consum au fost la cel mai scăzut nivel din ultimii 5 ani. Și creditarea firmelor a trecut pe o dinamică lunară negativă, pe fondul scăderii împrumuturilor noi.

Director Banca Transilvania: Este foarte posibil să creștem avansul la creditele ipotecare. Dacă se va generaliza această mutare, cererea pe piața rezidențială va scădea UPDATE Banca Transilvania: NU este nicio decizie oficială privind creșterea avansului19 mai 2020

Director Banca Transilvania: Este foarte posibil să creștem avansul la creditele ipotecare. Dacă se va generaliza această mutare, cererea pe piața rezidențială va scădea UPDATE Banca Transilvania: NU este nicio decizie oficială privind creșterea avansului19 mai 2020Este foarte posibil ca și Banca Transilvania să crească nivelul avansului perceput la acordarea creditelor ipotecare, a declarat Romulus Andrei, director structured finance în cadrul băncii. Dacă această tendință se va generaliza la nivelul întregului sistem bancar, va scădea cererea de locuințe, pe termen scurt, consideră acesta.

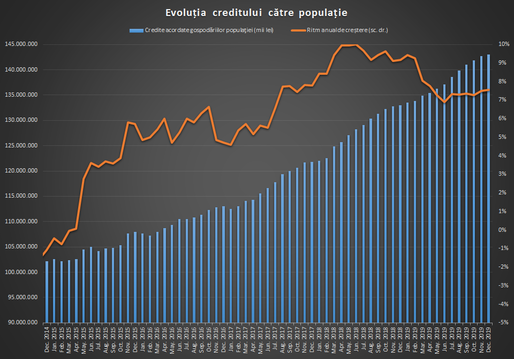

Creditarea în 2019: Scădere în viteză pentru consum, stagnare pe ipotecar și creștere pe companii30 ian 2020

Creditarea în 2019: Scădere în viteză pentru consum, stagnare pe ipotecar și creștere pe companii30 ian 2020Creditul acordat populației a încetinit în dinamică în 2019, evoluție ce vine dintr-o creștere mai lentă a împrumuturilor de consum, care au avansat doar cu rata inflației. Creditele pentru locuințe s-au ținut bine și anul trecut, în timp ce împrumuturile pentru firme au continuat să accelereze pentru al treilea an consecutiv.

ANALIZĂ Creditele pentru locuințe accelerează în octombrie la cea mai ridicată dinamică din ultimele 17 luni. Împrumuturile pentru consum, în scădere5 dec 2019

ANALIZĂ Creditele pentru locuințe accelerează în octombrie la cea mai ridicată dinamică din ultimele 17 luni. Împrumuturile pentru consum, în scădere5 dec 2019Efervescența din sectorul construcțiilor și creșterea prețurilor se văd tot mai mult în creditarea persoanelor fizice pentru achiziția de locuințe. Împrumuturile imobiliare au crescut pentru șase luni consecutiv în termeni lunari și au ajuns la cel mai mare avans în octombrie de după iunie 2018. Pe de altă parte, soldul împrumuturilor pentru consum a scăzut ușor în octombrie, în timp ce creditarea companiilor a încetinit.

Florin Cîțu: Vom găsi soluții pentru băncile de locuințe și administratorii de pensii. Pe IRCC nu noi vom interveni. Soluții de schimbare la calculul indicelui, înainte de a le asuma prin OUG, trebuie să vină de la BNR și după discuții cu băncile29 oct 2019

Florin Cîțu: Vom găsi soluții pentru băncile de locuințe și administratorii de pensii. Pe IRCC nu noi vom interveni. Soluții de schimbare la calculul indicelui, înainte de a le asuma prin OUG, trebuie să vină de la BNR și după discuții cu băncile29 oct 2019Taxa pe active bancare va fi complet eliminată de Guvernul PNL de anul viitor, însă pe noul indice IRCC nu va interveni, a arătat, la audierile în comisiile de specialitate din Parlament, Florin Cîțu, ministrul propus pentru portofoliul Finanțelor. Cîțu a explicat, pentru Profit.ro, că “neintervenția” pe indicele IRCC înseamnă că nu Guvernul va fi cel care va iniția propuneri de schimbare a metodologiei de calcul, ci că așteaptă ca acestea să vină de la BNR și după discuții cu băncile înainte de a și le asuma prin OUG. A precizat că va căuta soluții și pentru clienții băncilor pentru locuințe care va trebui să returneze primele de stat încasate în trecut, dar și pentru administratorii fondurilor private de pensii care vor fi nevoiți să dubleze capitalul social la 31 decembrie, în lipsa unei OUG sau a unei modificări în Parlament până la finele anului.

HARTĂ INTERACTIVĂ Topul orașelor cu cele mai accesibile locuințe8 mai 2019

HARTĂ INTERACTIVĂ Topul orașelor cu cele mai accesibile locuințe8 mai 2019Primăvara acestui an a venit ca o continuare a diluării gradului de accesibilitate al locuințelor începută în 2018, pe fondul creșterii prețurilor și al salariilor erodate de inflație. Efectul de deteriorare va continua pe măsură ce dobânzile la creditele ipotecare continuă să se majoreze.

GRAFIC Un economist Commerzbank constată o evoluție contradictorie în România: Locuințele se scumpesc în timp ce dobânzile la credite cresc1 apr 2019

GRAFIC Un economist Commerzbank constată o evoluție contradictorie în România: Locuințele se scumpesc în timp ce dobânzile la credite cresc1 apr 2019Piața rezidențială românească se confruntă cu o evoluție stranie, în opinia lui Tatha Ghose, senior Emerging Market Strategist în cadrul Commerzbank, a doua cea mai mare bancă germană. Într-o perioadă în care creditele s-au scumpit, piața locuințelor a consemnat o majorare a prețurilor de vânzare.

Românii au luat mai multe credite de consum și ipotecare în august. Crește și creditarea companiilor, în special în valută27 sep 2018

Românii au luat mai multe credite de consum și ipotecare în august. Crește și creditarea companiilor, în special în valută27 sep 2018După o lună iulie mai slabă, ritmul de creștere a creditului acordat populației a revenit la circa 1%, însă rata anuală se menține la sub 10%, pe fondul unei decelerări a împrumuturilor în lei și a unei scăderi mai lente a celui în valută, atât în cazul consumului cât și a creditului pentru locuințe. Băncile au acordat și ceva mai multe împrumuturi companiilor, mai ales în valută.

Date transmise Profit.ro: Fiscul a vândut în 8 ani prin executare silită case de 8,4 milioane lei finanțate prin Prima Casă. Unde au fost pierdute cele mai multe locuințe20 nov 2017

Date transmise Profit.ro: Fiscul a vândut în 8 ani prin executare silită case de 8,4 milioane lei finanțate prin Prima Casă. Unde au fost pierdute cele mai multe locuințe20 nov 2017Programul Prima Casă a facilitat, începând din 2009, achiziția sau construcția a peste 200.000 de locuințe, mecanismul fiind chiar și la 8 ani de la lansare atractiv din cauza avansului foarte redus, de numai 5%. Doar 127 dintre locuințele finanțate prin Prima Casă au fost până în prezent vândute prin executare silită de către ANAF pentru recuperarea banilor plătiți de stat băncii în contul garanției și a altor sume rămase de plată, însă această situație s-ar putea schimba în contextul creșterii dobânzilor.

Implozie a creditului după Legea dării în plată: 3.400 de români au aruncat cheile pe masa băncilor, riposta a venit prin contestații8 aug 2016

Implozie a creditului după Legea dării în plată: 3.400 de români au aruncat cheile pe masa băncilor, riposta a venit prin contestații8 aug 2016Numărul notificărilor de dare în plată se ridică deja la 3.907 de aplicații, 404 debitori au repudiat două sau chiar mai multe contracte de credit, băncile contestând peste 67% din dosare. 90% din împrumuturile abandonate sunt în valută, relevă datele centralizate de Banca Națională.

Ministrul britanic de Finanțe, partizan al rămânerii în UE: Brexit-ul ar prăbuși prețurile locuințelor din UK21 mai 2016

Ministrul britanic de Finanțe, partizan al rămânerii în UE: Brexit-ul ar prăbuși prețurile locuințelor din UK21 mai 2016Dacă referendumul privind apartenența Marii Britanii la Uniunea Europeană va fi câștigat de tabăra Brexit, prețurile locuințelor din Regatul Unit vor scădea cu procente cuprinse între 10 și 18%, a declarat ministrul Finanțelor de la Londra, George Osborne.

Voinea, BNR: Legea dării în plată ar putea ieftini locuințele, dar va majora "substanțial" dobânzile la credite9 mar 2016

Voinea, BNR: Legea dării în plată ar putea ieftini locuințele, dar va majora "substanțial" dobânzile la credite9 mar 2016Aplicarea legii dării în plată în forma actuală ar putea avea ca efect creșterea "substanțială" a avansului și a dobânzilor cerute de bănci pentru creditele imobiliare, în timp ce valoarea imobilelor ar putea să scadă, a declarat, miercuri, viceguvernatorul Băncii Naționale a României (BNR) Liviu Voinea.

Convenția dintre ANAF și bănci a impulsionat acordarea de credite de consum28 feb 2016

Convenția dintre ANAF și bănci a impulsionat acordarea de credite de consum28 feb 2016Creditul pentru consum și alte scopuri și-a încetinit de circa cinci ori ritmul anual de scădere, anul trecut, în bună măsură grație simplificării procedurii de verificare a veniturilor solicitanților de împrumuturi, ca urmare a unei convenții încheiate între Asociația Română a Băncilor și Agenția Naționala de Administrare Fiscală, informează BNR.

Ciudățenii în campania împotriva legii dării în plată12 dec 2015

Ciudățenii în campania împotriva legii dării în plată12 dec 2015Absenți la dezbaterea legii dării în plată înainte de votarea ei de Parlament (probabil pentru că au crezut că o vor bloca pe alte căi), opozanții actului normativ au demarat acum o veritabilă campanie în pregătirea unei respingeri a acesteia la Președinție.

BCR Banca pentru Locuințe reduce dobânda pentru creditele intermediare fără ipotecă la 7% pe an3 dec 2015

BCR Banca pentru Locuințe reduce dobânda pentru creditele intermediare fără ipotecă la 7% pe an3 dec 2015BCR Banca pentru Locuințe (BCR BpL), liderul pieței de economisire-creditare pentru domeniul locativ, reduce dobânda la creditele intermediare în lei fără ipotecă, la 7% pe an, de la 11% pe an, fixă pe toată perioada creditului, pentru solicitările de credit inițiate de clienți după 2 decembrie 2015, au anunțat, joi, reprezentanți ai băncii.

The Social Responsibility of Business is to Increase Its Profits.

© 2024 Profit.ro. Toate drepturile rezervate.

Dezvoltat de 1616.ro